総量規制とは「貸金業者からお金を借りる場合、年収の1/3までしか借りることができない」という規制です。

ただ「例外」や「除外」されるものがあるのと、総量規制の対象にならない業者もあります。

どうしてこのようなルールができたかというと「お金の借りすぎで苦しむ人を減らすため」でもあるんです。

今回は「お金を借りるルール」について知ってもらうために、「総量規制」について詳しく説明していきます。

総量規制とは?

わかりやすくいうと、「個人の借入総額を年収の3分の1以下に制限する」というものです。

年収300万円の人は1/3の100万円までしか借りることができないのです。

ただ、総量規制には「除外」と「例外」があるのできちんと知っておくことが大切です。

総量規制の対象は「貸金業者」

貸金業者とは、お金を貸付ける業務を行っており、財務局または都道府県に登録をしている業者のことです。

具体的には、消費者金融、事業資金を貸付ける事業者金融、クレジットカード会社などが貸金業者に該当します。銀行や、信用金庫、信用組合、労働金庫etc…も、さまざまな融資を行っていますが、これらは「貸金業者」ではありませんから対象外となります。

クレジットカードのキャッシング機能は、総量規制の対象となり、年収の3分の1を超える貸付けが禁止されます。

ちなみに…クレジットカードで商品やサービスを購入するショッピングについては、総量規制の対象外です。ショッピングのリボ払いなどは、「割賦販売法」が適用されます。

貸金業を営むためには、内閣総理大臣または都道府県知事の許可が必要になります。

登録番号の()内の数字は事業更新している回数ですので、()内の数字が多いほど業務を継続している年数が長いことになります。

3年更新の為、(10)であれば30年間業務を行っていることになります。

※無許可で貸付をおこなう悪質な業者が多数あります。違法業者には十分注意して下さい。

インターネットで簡単に貸金業者の情報は検索できます。商号名称のところに会社名を入力するだけでも検索できるので、調べてから申し込むと安心できますね!

金融庁「登録貸金業者情報検索」☞ http://clearing.fsa.go.jp/kashikin/index.php

貸金業者からお金を借りる場合、年収300万円の人は100万円まで、年収600万なら200万円が借入額の上限となるんです。

※結婚している場合は、配偶者と併せた年収の3分の1以下

年収が無い専業主婦の方は配偶者の同意書がないとこれらの貸金業者からはお金を借りることができません。

銀行は貸金業法の対象になりません。銀行からの借入は総量規制の対象にはなりません。

銀行カードローンは総量規制対象外なので年収の1/3以上の金額を借りることが可能です。

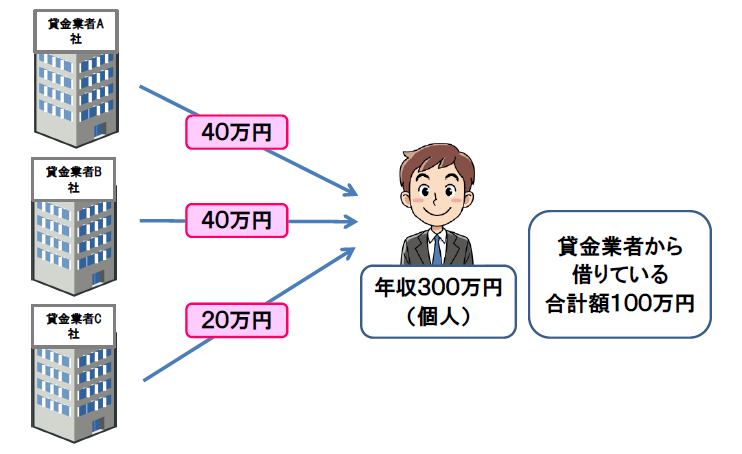

総量規制とは、あくまで「個人に対する借入の総額」を規制するものなので、何社かの貸金業者と契約していても合計額で規制が掛かります。

例えば、年収300万円の人は銀行以外のA社から50万、B社から50万、C社で50万、合計150万円借りるということはできません。借入総額が年収の1/3、100万円までなので、A社40万 B社40万 C社20万までとなります。または、A社50万、B社30万、C社20万と利便性やサービスなどで、貸金業者を使い分けることはもちろん可能です。

総量規制の「除外」と「例外」について

ここでは、総量規制の対象から除外されるローンと例外について説明します。

まず除外されるローンは、総量規制の対象とならない貸付です。年収の1/3を超えていても借りることができるものです。そして、除外されるローンは貸金業者から借りた金額も借入残高にはカウントされません。

では、具体的にどのようなものが除外されるのでしょうか?

主な「除外」されるローンには次のようなものがあります。

・住宅ローン

・自動車ローン

・高額医療のためのローン

・不動産担保ローン

・有価証券担保ローン

簡単に言うと、家や車という大きな買い物をするときに借りるお金、土地や株・証券を担保に入れて借りるお金、医療費のために借りるお金は総量規制の対象にはならない「除外」する項目として扱われるということです。

次は例外について説明します。例外は除外とは少し異なりますので注意が必要です。

「例外」されるローンには次のようなものがあります。

・おまとめローン

・緊急時に必要な費用

・個人事業者の借入

借りたお金は総量規制の対象として計算されますが、借入総額が年収の1/3以上であっても、超えた分について返済能力があると判断されれば借りることができるものです。

例えば、おまとめローン!年収300万円で貸金業者からA社50万円、B社50万円、借入総額が100万円あったとします。調べてみると貸金業者C社で今より低金利のローンが組めることがわかりました。毎月の返済額も減らし、利便性も良くなるので、C社から100万円を借りてそのお金でA社、B社のローンを完済します。

緊急時の必要な費用とは、下記のような費用です。

・本人または生計をともにする親族の医療費

・葬儀費用

・交通事故による車の修理代

簡単に言うと、お金を借りている人にとってメリットがある時と、緊急事態発生というときは例外的に年収の1/3以上でも借りることができます。

まとめ

わかりましたか?

最後に「総量規制」のポイントをおさらいしましょう…

◆貸金業者からお金を借りる場合、年収の1/3までしか借りることができない

◆貸金業者とは主に、消費者金融・クレジット会社・信販会社

◆住宅ローンや自動車ローンは総量規制から除外

◆おまとめローンや緊急時の必要な費用の借入は総量規制の例外

初めてお金を借りようとしている人は、総量規制の対象になることもないと思いますし、いきなり年収の1/3を超えるような大金を借りることは緊急事態をのぞいて大きな問題だと思いますので、よく考えてからお申込みしましょうね!

もし、借入や返済の問題で悩んでいるなら、日本貸金業協会の相談窓口に相談もできます。

当社でも、もちろん!ご相談できますよ。

日本貸金業協会「相談窓口」☞ http://www.j-fsa.or.jp/personal/contact/

「総量規制」を知ったうえで、自分はいくらまでお金を借りることができるのか?ということを把握しておくことも、ご利用するにあたり大切なことですよ。

クラポ札幌本店

最新記事 by クラポ札幌本店 (全て見る)

- 車のローンが通らない。ローン会社の審査基準や条件を徹底解説 - 2020年10月28日

- かわいい動物・・・番外編-あり- - 2020年10月27日

- 短期利用が可能に!!1ヶ月からの選べる家具家電レンタル♪ - 2020年10月6日